قانون پایانه های فروشگاهی و سامانه مودیان

قانون پایانه های فروشگاهی و سامانه مودیان

اطلاع دارید که طبق فراخوان های سازمان امور مالیاتی از اول فروردین ماه سال 1402 کلیه صاحبان مشاغل (صنفی و غیر صنفی) و اشخاص حقوقی می بایست کلیه خرید ها و فروش های خود را در سامانه مودیان اعلام کنند و فاکتورهای خرید را در سامانه مودیان می بایست تایید و یا رد کنند؟

قانون پایانه های فروشگاهی و سامانه مودیان با کش و قوس ها فروان به منظور شفافیت و عدالت مالیاتی و مقابله با فرار مالیاتی و همچنین نظارت بیشتر سازمان امور مالیاتی به عملکرد مودیان و وصول هوشمندانه مالیات در دوم آذر ماه هزارو سیصد و نود و هشت لازم اجراءشد ولی متاسفانه به دلیل نبود زیر ساخت های لازم این قانون اجرایی نشد تا اینکه در بیست و یکم تیر ماه هزارو چهارصد و یک بصورت داوطلبانه در اختیار مودریان قرار گرفت و مقرر شده طبق فراخوان های اعلامی سازمان امور مالیاتی کلیه مشاغل و اشخاص حقوقی در این سامانه ثبت نام کنند و اطلاعات کلیه خرید ها و فروش های خود را در این سامانه ثبت کنند و در نهایت بر اساس این سامانه اطلاعات انها بررسی شده و در صورت عدم تخطی از مقررات این قانون اظهارنامه مودیان بدون رسیدگی مورد قبول قرار میگیرد.

در قانون، پایانه فروشگاهی را ، به هر وسیله ای که حداقل سه ویژگی: امکان اتصال به شبکه های پرداخت کشور ، امکان صدور صورتحساب الکترونیکی و امکان اتصال به سامانه مودیان را داشته باشد ،بعنوان پایانه فروشگاهی معرفی می کند

سامانه مودیان

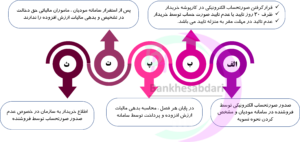

سامانه ای که تحت مدیریت سازمان امور مالیاتی هست و هر مودی در این سامانه کارپوشه اختصاصی خود را دارد که کلیه مکاتبات و پیگیری کارهای مودی از طریق این کارپوشه انجام می گیرد و امکان اتصال به حافظه مالیاتی را دارد و مرجع ثبت ، صدور و استعلام صورت حساب الکترونیکی می باشد.

در دستورالعمل های این قانون به سه نوع صورتحساب اشاره شده است که B TO B یا همان بیزینس با بیزینس که اطلاعات طرفین تجاری در این صورتحساب می بایست درج میگردد . نوع دوم صورتحساب B TO C یا همان بیزینس با کاستمر یا مشتری که در این نوع صورتحساب ها صرفا اطلاعات فروشنده قید می گردد و صورتحساب نوع سوم که همان رسید پرداخت از پوز فروشگاهی می باشد که اطلاعات کوتاهی از فروشنده در ان قید شده است . و طبق این قانون صرفا صورتحساب های صادر شده نوع اول که اطلاعات طرفین به طور کامل در ان قید شده است را می توان بعنوان اعتبار مالیاتی استفاده کرد.

شرکت های معتمد

در این بین با توجه به عدم اطلاع خیلی از مودیان از قوانین ، قانون گذار شرکت های معتمد را معرفی کرده که با اخذ کارمزد نسبت به مشاوره ، اموزش و نصب و پشتیبانی تجهیزات لازم جهت صدور صورتحساب در اختیار مودیان قرار گیرد و مودیان می توانند اطلاعات صورتحساب را ،خود و یا توسط شرکت های معتمد به سازمان امور مالیاتی اعلام کنند.

تکالیف اشخاص مشمول

به طور کلی تکالیف اشخاص مشمول این قانون عبارتند از ثبت نام در سامانه مودیان طبق فراخوان های اعلامی ، صدور صورتحساب الکترونیکی در سامانه والزام به کلیه مشاغلی که با مصرف کننده نهایی در ارتباط هستند استفاده از پایانه های فروشگاهی می باشد.

فرایند کلی ثبت معاملات

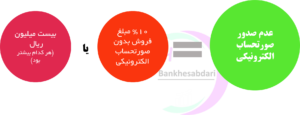

ضمانت اجرایی:

در این قانون به منظور اجرایی شدن ، قانون گذار مشوق ها و ضمانت های اجرایی را قرار داده که باتوجه به تعدد این موارد صرفا طبق تصاویر ذیل به دو نمونه از این ضمات های اجرایی می پردازیم و در خصوص این قانون به زودی فایل آموزش ای ضبط خواهد شد ودر این وبسایت در اختیار علاقه مندان قرار خواهد گرفت.

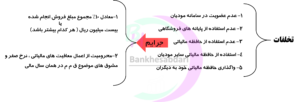

شاید خیلی از مشاغل این موضوع را جدی نگیرند و در در سامانه ثبت نام نکنند ولی طبق ماده 24 این قانون چنانچه واحدی نسبت به ثبت نام اقدام نکند ابتدا از طریق مرجع صار کننده مجوز به وی ابلاغ میگردد و در صورت تمرد ابتدا دو هفته کار ان واحد تعلیق می گردد و برای بار دوم شش ماه مسدود خواهد شد و در صورتی که همچنان متخلف بوده به تکالیف قانونی خود اقدام نکند نسبت به جمع اوری مجوز فعالیت آن اقدام خواهد شد و بانک مرکزی نیز نسبت به مسدود کردن درگاه ها و پایانه های پرداخت واحد متخلف اقدام خواهد کرد . بنابراین توصیه میکنم حتما آموزش های لازم را در خصوص این قوانین داشته باشید تا دچار زیان نگردید.

دیدگاهتان را بنویسید