مالیات مشاغل

مالیات مشاغل

آیا شما مشمول قانون مالیات مستقیم هستید یا خیر ؟ اگر هستید اظهار نامه مالیاتی خود را ارسال کرده اید؟

در این مقاله قصد داریم دغدغه هایی که در خرداد ماه هر سال در خصوص اظهار نامه مالیاتی مطرح میگردد بیان کنیم . و در این مقاله در موضوعاتی مثل صاحبان مشاغل و دسته بندی آنها، مالیات بر درآمد اشخاص حقیقی بیشتر صحبت کنیم.

مالیات بر درامد یکی از مالیات هایی است که به موجب قانون تمامی مشاغل و اصناف ملزم به پرداخت آن هستند و جزئی از مالیات های مستقیم می باشد.

کلیه افرادی که در حال فعالیت اقتصادی هستند در دو دسته تقسیم میگردند که عبارتند از شرکت های حقوقی و مشاغل که هرکدام از اینها نیز به چند نوع تقسیم می شوند و ما در این مقاله کاری به شرکت های حقوقی و تکالیف آنها نداریم و در مقالات دیگری به آنها می پردازیم در این مقاله سعی داریم به مالیات مشاغل بپردازیم.

تقسیم بندی مشاغل

طبق قانون مالیات های مستقیم درآمدی که شخص حقیقی از طریق اشتغال و فعالیت اقتصادی در ایران تحصیل می کند پس از کسر معافیت های مقرر در این قانون مشمول مالیات بر درامد خواهد بود. حال این سوال شاید پیش بیاید یعنی فردی که مغازه کوچکی در یکی از این خیابان های شهر دارد و کسی که فروشگاه بزرگ زنجیره ای دارد به یک اندازه می بایست مالیات پرداخت کنند و تکالیف قانونی یکسانی دارند؟

قانون گذار در پاسخ به این سوال مشاغل را بر اساس شاخص ها و معیارهایی از قبیل نوع و حجم فعالیت به شرح ذیل دسته بندی کرده است

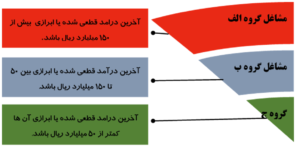

مشاغل گروه الف :

آن دسته از مشاغلی که شرایط ذیل را دارا باشند بعنوان مشاغل گروه الف طبقه بندی می شوند.

- کلیه وارد کنندگان و صادر کنندگان

- صاحبان کارخانه ها و کارخانه های تولیدی و بهره برداران معادن دارای پروانه بهره برداری از مراجع ذیربط

- صاحبان هتل های سه ستاره و بالاتر

- صاحب بیمارستان ها ، زایشگاها ،کلینیک ها و درمانگاه ها و کلینیک های تخصصی

- صاحبان مشاغل صرافی

- صاحبان فروشگاههای زنجیره ای دارای مجوز فعالیت از مراجع ذیربط

- صاحبان موسسات حسابرسی ،حسابداری و خدمات مالی و ارایه کنندگان خدمات مدیریتی ، مشاوره ای انفورماتیک و طراحی سیستم

- صاحبان موسسات حمل و نقل موتوی اعم از موتوری ، زمینی دریایی ،هوایی اعم از مسافری و باری

- صاحبان مشاغلی که درامد ابرازی فروش کالا و خدمات آنها و یا درامد قطعی شده انها بیش از یکصد و پنجاه میلیارد ریال باشد.

مثال: مبنای گروه بندی برای عملکرد سال 1401، مبلغ فروش و سایر درآمدهای مندرج در اظهارنامه عملکرد سال 1399 است.

آخرین درآمد قطعی شده (فروش کالا یا فروش توام کالا و ارائه خدمات آنها) بیش از 150 میلیارد ریال باشد؛ معیار سنجش درآمد قطعی شده، برگ قطعی مالیات ابلاغی به مودی یا نماینده قانونی او، تا پایان دی ماه سال قبل است.

برای عملکرد سال 1401 ، آخرین درآمد قطعی شده تا پایان دی ماه سال 1400، مورد بررسی قرار میگیرد.

مشاغل گروه ب :

سایر صاحبان مشاغل و حرفی که درآمد ابرازی فروش کالا یا فروش توام کالا و خدمت دو سال قبل آنها و یا آخرین درامد قطعی شده انها بیش از پنجاه میلیارد ریال و مساوی یا کمتر از مبلغ یکصد و پنجاه میلیارد ریال باشد.

مشاغل گروه ج:

مشاغلی که در گروه اول و دوم قرار نمیگیرند جزء گروه سوم محسوب می شوند.

تکالیف قانونی

مشاغل گروه “الف“

موظف به نگهداری دفتر روزنامه و کل حسب مورد مکانیزه و یا دستی هستند.

مشاغل گروه “ب“

نگهداری اسناد درآمدی فروش کالا یا ارائه خدمات و سایر درآمدها

نگهداری اسناد خرید کالا، خدمات و دارایی و سایر اسناد هزینه

تنظیم صورت درآمد و هزینه ماهیانه مودیان گروه ب

تنظیم صورت درآمد و هزینه سالیانه مودیان گروه ب

مشاغل گروه ” ج “

موظف اند برای هر سال مالیاتی اسناد و مدارک مربوط به درامد و هزینه ای خود را به ترتیب وقوع نگهداری نمایند و خلاصه درآمد و هزینه سالیانه خود را طبق فرم های اداره مالیاتی برای گروه سوم تنظیم کنند.

اظهارنامه یا فرم تبصره ماده 100 ؟

مودیان مالیاتی جهت ارایه اطلاعات به اداره امور مالیاتی دو روش در پیش رو دارند که عبارتند از:

الف: مودیان مالیات مشاغلی که در هر یک از گروه های بالا باشند اگر درامد فروش کالا و خدمات انها در سال 1401 کمتر از 67،200،000،000 ریال باشد می تواند فرم تبصره ماده 100 را در سامانه تکمیل نماید و بعنوان مالیات توافقی به اداره مالیاتی ارسال نماید و بر اساس مالیات توافقی مالیات خود را پرداخت نماید.

ب: مودیانی که درامد فروش کالا و یا خدمات آنها در سال 1401 بیشتر از 67،200،000،000 ریال باشد ملزم به ارایه اظهارنامه مالیاتی می باشند و باید مالیات خود را محاسبه و پرداخت نمایند.

نحوه محاسبه مالیات مشاغل در سال 1402

با توجه به اینکه اصناف و مشاغل ملزم هستند مالیات هرساله خود را محاسبه کنند و حداکثر تا اخرین روز خرداد اظهارنامه و یا فرم تبصره ماده 100 را تکمیل کنند و به اداره مالیاتی محل اشتغال خود ارسال نمایند. لازم است از نحوه محاسبه ان مطلع باشند که به شرح ذیل است :

ابتدا میزان کل درآمد کسب شده در سال 1401 را محاسبه میکنیم و هزینه های (قابل قبول مالیاتی ) متعارف و متکی بر مدارک که منحصرا مربوط به تحصیل ان درامد تحمیل شده را از ان کسر می نماییم و سپس در جدول ذیل قرار می دهیم و مالیات خود را محاسبه می نمائیم .

درامد مشمول مالیات = (مشوق ها ی مالیاتی +هزینه های قابل قبول مالیاتی طبق ماده 147 ق م م ) – کل درامد

- تا 39 میلیون و 600 هزار تومان از درآمد سالیانه برای عملکرد 1401 از معافیت مالیاتی برخوردار است.

- تا 200 میلیون تومان اول درآمد مشمول مالیات نرخ 15 درصد

- تا 400 میلیون تومان درآمد نسبت به مابه التفات رتبه قبل مشمول مالیات نرخ 20 درصد

- باقیمانده درآمد مشمول مالیات با نرخ 25 درصد

پس از محاسبه مالیات طبق اطلاعات فوق ، مودی می تواند مالیات خود را به صورت یکجا با اخذ فیش از سامانه پرداخت نماید و یا حداکثر تا چهار ماه تقسیط نماید.

آخرین مهلت ارسال اظهارنامه مالیاتی مشاغل

هر ساله سی ویک خرداد ماه اخرین فرصت ارایه اظهارنامه مشاغل می باشد که می بایست مشاغل آماده کنند و به صورت الکترونیکی به سازمان امور مالیاتی محل فعالیت خود ارسال نمایند.

جرایم عدم ارسال اظهارنامه یا فرم تبصره ماده 100

در صورتی که مودی اظهارنامه خود را تا تاریخ 31 خرداد برای سازمان امور مالیاتی ارسال نکنید، برابر با 30% مبلغ مالیاتی که باید پرداخت کند جریمه خواهید شد که این جریمه تحت هیچ شرایطی قابل بخشش نیست. مؤدیهایی که 3 سال متوالی اظهارنامه مالیاتی خودشان را ارسال نمیکنند طبق ماده 192 قانون مالیات مستقیم مشمول مجازات از حبس تا محکومیت نقدی خواهند شد.

و چنانچه مودی نسبت به ارسال اظهارنامه و یا تکمیل فرم تبصره ماده 100 (فرم توافق مالیاتی )خود اقدام نکند سازمان امور مالیاتی بر اساس میانگین درامد آن شغل و منابع اطلاعاتی خود ، مبلغی را بعنوان درامد شناسایی می کند و بر مبنای ضرایب مالیاتی، مالیات آن را محاسبه و مطالبه می کند که بعنوان مالیات علی الرس نیز معروف است.

بعنوان مثال در حرفه خواروبار فروشی به ازای درامد انجام شده 10% بعنوان سود تعلق خواهد گرفت و براورد می کند درامد فروش یک خواروبار فروشی در منطقه یک شهری در سال یک میلیارد ریال است . پس ده درصد این مبلغ سود ان شغل می باشد که هزینه های اعم از اجاره محل و غیره از ان کسر میگردد و پس از کسر معافیت های ماده 131 مشمول مالیات پلکانی میگردد.

با تمام توضیحاتی که در بالا اشاره شد شما بعنوان صاحب کسب و کار می بایست اولا مشخص کنید که جزء کدام یک از مشاغل هستید و ثانیا طبق اطلاعات خود می خواهید اظهارنامه مالیاتی و یا فرم تبصره ماده 100 را تکمیل و ارسال نماید و یا در غیر این دو حالت می بایست منتظر جرایم مندرج در قانون باشید. بنابراین توصیه من بعنوان مدرس مباحث حسابداری و مالی و تجربه چندین ساله هرچه سریعتر نسبت به انجام تکالیف قانونی خود اقدام فرمائید.

دیدگاهتان را بنویسید