ارزش گذاری موجودی مواد و کالا

ارزش گذاری موجودی کالا و مواد

اگر شما حسابدار یا مالک یک موسسه یا شرکت تولیدی و بازرگانی باشیدو در طی سال چندین نوع کالا را خریداری و به فروش برسانید و یا به خط تولید ارسال کنید ، آیا می دانید مواد و کالایی را که به خط تولید و یا به فروش می رساند به چه نرخی می بایست محاسبه نماید ؟ و یا موجودی کالای پایان دوره که حاصل چندین خرید می باشد به چه نرخی ارزش گذاری گردد؟

موجودی کالا و مواد ممکن است بخش عمده ای از دارایی های یک موسسه باشد ، که این موجودی هم می تواند به ترازنامه و هم به صورت سود و زیان تاثیر گذار باشد.

بدین صورت که که ارزش گذاری بیش از حد آن ممکن است دارایی ها را در ترازنامه متورم و بزرگ نشان دهد و همچنین در صورت سود و زیان موقعی که ارزش کالای فروش رفته را محاسبه می کنیم با اشتباه ارزیابی کردن بهای تمام شده کالای فروش رفته بر سود و زیان تاثیر گذار خواهد بود. بنابر این یکی از اقلامی که اهمیت دو چندانی در صورتهای مالی دارد موجودی مواد و کالا می باشد و می تواند شفافیت مالی و دستکاری سود را در بر داشته باشد.

در این مقاله سعی داریم چهار روش متداول ارزش گذاری مواد و کالا را در حسابداری بیان کنیم و در مقالات قبل در خصوص روش ادواری و دایمی و موارد استفاده از هر روش بیان گردید.

روش فایفو (FIFO (FIRST IN-FIRST OUT

فایفو مخفف کلمات فوق می باشد که به این روش اولین صادره از اولین وارده نیز می گویند..یکی از روشهای ارزشگذاری مواد و کالا روش فایفو است. بدین صورت که کالایی که اول خریداری شده اول نیز از مجموعه انبار خارج میگردد. بعنوان مثال فرض کنید شما یک فروشگاه لبنیات دارید و با توجه به اینکه ترس از این دارید که تاریخ انقضای آن بگذرد ، کالاهایی که زودتر خرید کردید به جلوی ویترین می اورید و انها را زوتر به فروش می رسانید. پس اولین خریدهای خودتون را در اولین فرصت به فروش می رسانید.

باتوجه به شرایط تورمی ایران که کالاهایی که اول خرید کرده ایم به قیمت پایین تر بوده اند ، بنابراین بهای تمام شده ما نیز کمتر محاسبه میگردد و در هنگام فروش کالا و مواد موجب افزایش سود در هنگام استفاده از این روش میگردد.

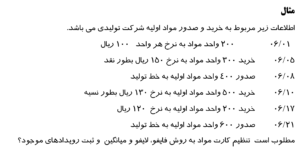

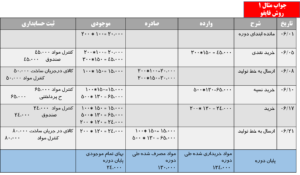

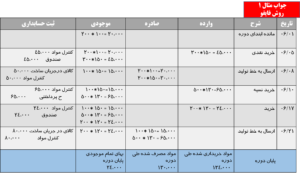

اینک با استفاده از مثال زیر به روش متفاوت حل می کنیم.

روش لایفو (LIFO (LAST IN-FIRST OUT

روش لایفو دقیقا بلعکس روش فایفو می باشد یعنی هرکالایی که آخر وارد انبار شده است، اول از انبار خارج می گردد که به روش اولین صاده از آخرین وارده نیز میگویند. تصور کنید که انبار یک درب دارد و کالایی که وارد انبار شده به همان شکل و با همان ترتیب از انبار خارج میگردند. یعنی کالایی که اخرین مرتبه وارد انبار شده است اول از انبار خارج میگردد و در ضمن این روش برخلاف روش فایفو موجب میگردد که سود کمتری نشان داده شود و براساس قوانین مالیاتی این روش برای محاسبه مورد تایید نمی باشد.

روش میانگین (AVERAGE METHOD)

در روش میانگین موزون همانند روش محاسبه معدل در ترم های دانشگاهی می باشد بدین صورت که نمره بدست امده از هر درس در تعداد واحد ان ضرب شده و در نهایت جمع کل بدست امده بر تعداد واحد ها تقسیم میگردد تا معدل یک دانشجو حساب گردد.

در روش میانگین نیز با استفاده از جمع کردن مبلغ ریالی موجودی و خرید انجام شده و تقسیم کردن این اعداد بر تعداد کل ، میانگین قیمت یک واحد کالا را بدست می اوریم.

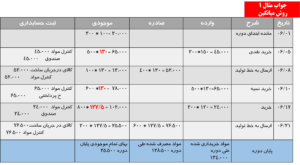

که با یک مثال این سه روش فوق به صورت عملی آموزش داده خواهد شد.

روش شناسایی ویژه

روش شناسایی ویژه زمانی استفاده میگردد که کالاها تعداد زیادی نباشد و هرکدام از انها ارزش ریالی قابل توجه ای داشته باشند استفاده میگردد و در زمان خرید ارزش هر کالا به تفکیک نگهداری میگردد. بعنوان مثال یک موسسه صنایع لوکس فروشی که نهایتا 20 آثار نفیس دارد ، بهای تمام شده هر کدام از اقلام به تفکیک نگهداری میگردد و در زمان فروش بهای تمام شده هر کالا مشخص می باشد.

دیدگاهتان را بنویسید