روش های نگهداری کالا به روش ادواری و دایمی

سیستم نگهداری موجودی کالا به روش ادواری و دایمی

دو روش برای ثبت و نگهداری موجودی کالا در سیستم های حسابداری مطرح شده است یک روش دایمی و یک روش ادواری می باشد. که ما سعی داریم در این مقاله تفاوت و مزایای هر یک رابیان کنیم.

روش ادواری:

همانطور که از اسم ان نیز مشخص است به روش دوره ای نیز معرف است یعنی موجودی کالا در طول دوره مالی در سیستم حسابداری تغییری پیدا نمیکند و صرفا در پایان سال با استفاده از انبارگردانی موجودی کالا تعیین و ثبت های حسابداری ان انجام میگردد. و در ضمن برای تعین بهای تمام شده کالای مصرفی و فروش رفته و جهت ارزش گذاری کالا در پایان سال یکی از روش های فایفو ، لایفو، میانگین موزون ، شناسایی ویژه را مورد استفاده قرار می دهند.

موارد استفاده روش ادواری:

- معمولا این روش برای کالاهایی استفاده میگردد که قیمت انچنانی ای ندارند .

- هزینه نگهداری کالا و سوابق موجودی کالا بیش از منافع بدست امده از استفاده از روش های دیگر است.

- موجودی کالا و بهای ان در هیچ حسابی ثبت نمیگردد و در طول دوره مالی گردش ندارد .

- در پایان سال با استفاده از انبارگردانی و شمارش کالا و ارزش گذاری بعنوان موجودی پایان دوره سال به حساب ترازنامه ثبت میگردد.

- موجودی کالا حداقل سالی یکبار شمارش میگردد.

روش دایمی:

در این روش مدیر موسسه میخواهد در هر لحظه بداند چه میزان کالا در انبار موجود می باشد.و نیاز مستمر به اطلاع از وضعیت کالا را دارد .

موارد استفاده روش دایمی:

- برای هر کالایی استفاده میگردد.

- واحدهای بازرگانی که نیاز مستمر و مداوم به وضعیت کالا دارند از این سیستم استفاده می کنند.

- موجودی کالا در هر فرایند خرید و فروش بدهکار و بستانکار میگردد.

- ارزش کالا قابل توجه استت و هر لحظه به میزان و ارزش ان نیاز می باشد.

- مانده موجودی کالا در هر زمان بطور کامل نشان دهنده موجودی کالا در انبار می باشد.

- موجودی کالا حداقل باید سالی یکبار شمارش فیزیکی گردد.

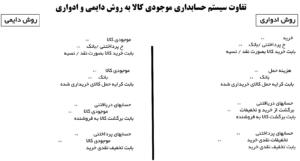

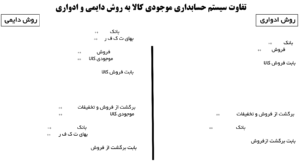

شاید دوستان این سوال را داشته باشند که ما از کدام روش استفاده کنیم ؟ طبق استانداردهای حسابداری هر دو روش مورد تایید می باشد ولی هر سازمان بستگی به نوع کالایی که دارد ، سیستم حسابداری موجود، و صرف و صلاح استفاده از هر روش را بررسی می کند و یکی را انتخاب می نماید. حال با توجه به توضیحات بالا ثبت های حسابداری لازم در هر دو روش به شرح ذیل می باشد.

همانطور که در ثبت های فوق ملاحظه می کنید در روش ادواری در هیچ کدام از ثبت ها از حساب موجودی کالا استفاده نگردیده است و به حساب خرید و فروش بدهکار و بستانکار میگردد درصورتی که در روش دایمی از حساب موجودی کالا استفاده شده است.

در هنگام فروش و یا جهت ثبت موجودی کالای پایان دوره جهت ارزشگذاری کالا با استفاده از روش اولین صاده از اولین وارده (فایفو) ، اولین صاده از اخرین وارده (لایفو) میانگین موزون و شناسایی ویژه نسبت به ارزش گذاری کالا اقدام میگردد و در حسابها ثبت و ضبط میشود. در مقالات بعدی در خصوص نحوه محاسبه این روشها توضیحاتی خواهیم داد.

دیدگاهتان را بنویسید