کسورات قانونی و پرداخت صورت وضعیت ها چکونه انجام می گردد ؟

کسانی که در حوزه پیمانکاری فعالیت می کنند، مطمینا با اصطلاحاتی همچون کسورات قانونی و مفاصا حساب برخورد کرده اند در این مقاله سعی داریم موضوعات مربوط به کسورات قانونی و درصد انها و نحوه ثبت حسابداری انها در دفاتر کارفرما و پیمانکار را بیان کنیم.

کارفرما موظف است پس از دریافت صورت وضعیت پیمانکار و تایید مندرجات آن ، مبلغ صورت وضعیت را به پیمانکار پرداخت نماید ولی در زمان پرداخت می بایست قسمتی از مبلغ پیش پرداخت ، سپرده حسن انجام کار و کسورات قانونی از مبلغ پرداختی را کسر نماید و سپس الباقی را به حساب پیمانکار واریز نماید.

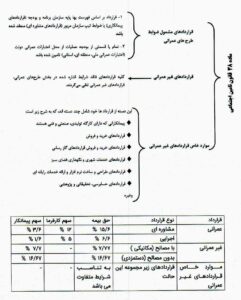

کسورات قانونی ،: طبق ماده 38 قانون تامین اجتماعی در جهت اینکه پیمانکار موظف شود کارکنان خود را نزد بیمه تامین اجتماعی، بیمه کنند، کارفرمایان را مکلف کرده که پس از عقد قرارداد با پیمانکار ، در زمان تسویه حساب ازهر صورت وضعیت 5% به همراه اخرین صورت وضعیت را به پیمانکار پرداخت نکند تا پیمانکار مفاصا حساب بیمه ای از تامین اجتماعی دریافت نماید تا مبلغ بلوکه شده ازاد گردد که ابتدا باید تقسیم بندی قراردادی را بشناسیم و بدانیم کدام نوع قرارداد را با کارفرما بسته ایم و سپس در خصوص کسورات قانونی انها مطلع شویم .تقسیم بندی قراردادها و درصد های ارایه شده برای کسورات قانونی در جدول ذیل ارایه شده است.

حال با توجه به توضیحات ارایه شده و درصدهای ارایه شده در بالا نحوه محاسبه و پرداخت صورت وضعیت شماره یک پیمانکار با فرض اینکه مبلغ صورت وضعیت اول 3000 ریال و در بخش خصوصی و غیر عمرانی بوده و همچنین بدون مواد و مصالح و صرفا بصورت دستمزدی می باشد به شرح ذیل محاسبه و پرداخت خواهد شد.

مثال: کارفرما با کسر کسورات قانونی صورت وضعیت شماره 1 را با در نظر گرفتن کسرسپرده حسن انجام کار 10 درصدی ، و پیش پرداخت 20 درصدی و قرارداد بصورت غیر عمرانی و دستمزدی می باشد که ثبت ان به شرح ذیل می باشد.

دفاتر کارفرما دفاتر پیمانکار

…………………………………………………………… ……………………………………………………………….

دارایی در جریان ساخت 3000 ح دریافتنی 3000

ح پرداختنی 3000 صورت وضعیت های تایید شده 3000

بابت دریافت صورت وضعیت شماره یک پیمانکار بابت تایید و تحویل صورت وضعیت شماره یک

………………………………………………………….. ……………………………………………………………….

ح پرداختنی – پیمانکار… 3،000 بانک 1600

ح پرداختنی – سپرده حسن انجام 300 ح دریافتنی– سپرده حسن انجام 300

ح پرداختنی – سپرده بیمه 500 ح دریافتنی- سپرده بیمه 500

پیش پرداخت 600 پیش دریافت 600

بانک 1600 ح دریافتنی – کارفرما … 3000

پرداخت بابت صورت وضعیت شماره یک پیمانکار دریافت صورت وضعیت شماره یک از کارفرما

………………………………………………………….. ……………………………………………………………………..

جهت پرداخت صورت وضعیت دوم نیز محاسبات و ثبت حسابداری همانند ثبت فوق می باشد.

سپرده حسن انجام کار 300 = 10% * 3000

سپرده بیمه 500 = 67/16 % * 3000

پیش پرداخت 600 = 20% *3000

دیدگاهتان را بنویسید