مبنای تعهدی و نقدی در حسابداری

حسابداری بر مبنای تعهدی و نقدی

اگر به دفاتر حساب و کتاب پدر بزرگ هایمان مراجعه کنیم ، اکثر انها موقعی اقدام به ثبت و ضبط رویداد اقتصادی خود می کردند که پولی رد و بدل شده بود ولی با گسترش تجارت این اتفاق عملا منسوخ شد و چنانچه رویداد اقتصادی اتفاق می افتد فارق از اینکه وجه نقدی دریافت شده است یا نه می بایست ثبت و ضبط گردد. در این مقاله سعی داریم مفاهیم حسابداری تعهدی و نقدی را بررسی کنیم و طیف مابین این دو مبنارا بیان کنیم.

انتخاب زمان شناسایی و ثبت درامد ها و هزینه ها در حسابداری یک موضوع حساس می باشد . مدیران و صاحبان کسب و کار با دانستن هزینه ها و درامد های احتمالی و یا میزان حسابها دریافتنی و پرداختنی می توانند تصمیمات مهمی بگیرند.

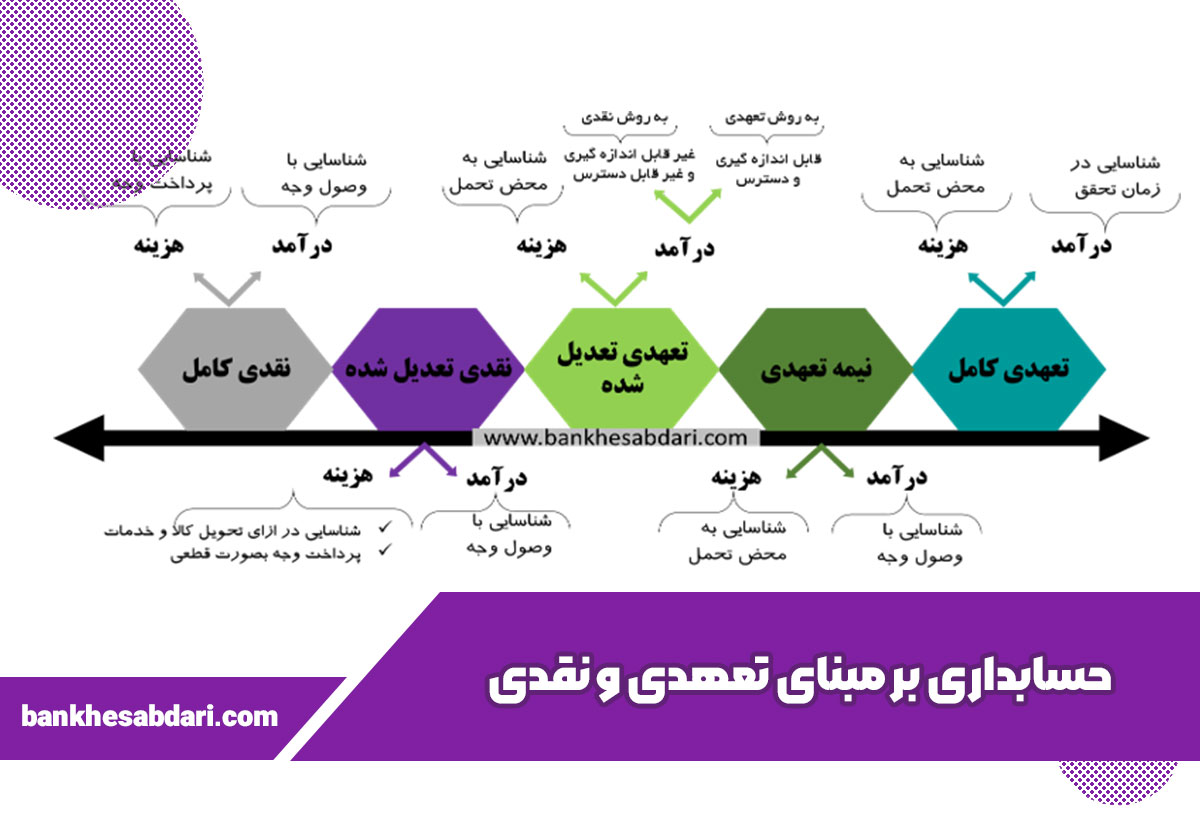

با استفاده از تصویر فوق کلیات طیف نقدی تا تعهدی بیان شده است که در این مقاله میخواهیم هر کدام را تشریح کنیم.

مبنای نقدی:

درسیستم های حسابداری دو بحث مطرح هست که عده ای می گویندزمانی می بایست درامدی و یا هزینه ای را شناسایی کرد که وجه نقد ان دریافت و یا پرداخت شده باشد بعنوان مثال اگر فروش نسیه ای داشتیم ثبتی و درآمدی شناسایی نمیگردد تا موقعی که وجه نقد ان را دریافت کنیم و یا اگر هزینه ای رخ داد تا زمانی که وجه ان را پرداخت نکرده ایم نیاز به شناسایی ان نیست که به این گونه تفکر و مبنا ، مبنای نقدی می گویند.

پس حسابداری نقدی کلا با دریافت و پرداخت کار دارد و تو این مبنا اطمینان داریم که هزینه و درامد ها واقعی هستند ولی این مبنا مشکلاتی را هم دارد که می تواند به عدم محاسبه هزینه استهلاک دارایی های ثابت نام برد و یا عدم وجود مبنای مناسب و دقیق برای مقایسه بودجه و عملکرد و یا عدم امکان بودجه ریزی عملیاتی بر مبنای بهای تمام شده محصول و یا خدمت و… که در این مقاله همه معایب آن نمی گنجد . صورت های مالی که بر مبنای نقدی تهیه میگردد فاقد حسابهای دریافتنی و پرداختی می باشد.

مبنای تعهدی:

در مقابل مبنای نقدی ، مبنای تعهدی است که اعلام می دارد چنانچه درامدی تحقق پیدا کرد و یا هزینه ای اتفاق افتاد فارق از اینکه وجه نقدی دریافت یا پرداخت شده است می بایست شناسایی گردد . بعنوان مثال اگر فروش خدمات یا کالایی به صورت نسیه اتفاق افتاد بدون اینکه وجهی دریافت کرده باشیم باید میزان درامد را شناسایی کنیم و چنانچه هزینه ای رخ داد بدون انکه وجهی پرداخت کنیم می بایست ان را شناسایی کنیم که می توان بعنوان مثال به هزینه استهلاک دارایی های ثابت اشاره کرد که ما هرساله بدون اینکه برای هزینه استهلاک دارایی وجه نقدی پرداخت کنیم هزینه ان را شناسایی می کنیم و در دفاتر ثبت و ضبط می نماییم. و یا در موقع فروش نسیه ، فروشنده می بایست سند فروش خود را ثبت نماید و توجهی به اینکه چه زمانی وجه نقد ان دریافت میگردد ننماید . پس در این روش ما حرفی از وجه نقد نزدیم و چون تعهدی به وجود امد و یا هزینه ای اتفاق افتاد اقدام به ثبت رویداد اقتصادی مبادرت می کنیم.

در اجرا عملا مبنای نقدی منسوخ شده است و کلیه نرم افزارهای حسابداری برمبنای تعهدی برنامه نویسی شده اند و طبق استانداردهای حسابداری واحدهای تجاری موظف هستند کلیه صورت های مالی را به جزء اطلاعات جریانهای نقدی ، بر مبنای تعهدی تهیه و ارایه نمایند.

مبنای نیمه تعهدی:

در مبنای نیمه تعهدی هزینه ها در زمان تحمیل و درامد ها در زمان وصول وجه صورت میگیرد به عبارتی هزینه ها بر مبنای تعهدی و درامدها بر مبنای نقدی، شناسایی و در دفاتر ثبت می شوند. مبنای نیمه تعهدی با استفاده از دو مبنای نقدی و تعهدی عمل می نماید یعنی هزینه ها به محض ایجاد و بدون توجه به پرداخت وجه نقد و درامد ها موقعی که وجه نقد دریافت شد ثبت میگردد که به این ترتیب، یکی از مزایای مبنای تعهدی یعنی انعکاس واقعی هزینه های دوره مالی، در این سیستم مورد استفاده قرار می گیرد.

مبنای تعهدی تعدیل شده:

در این روش هزینه ها هنگام ایجاد یا تحمل همانند روش تعهدی و نیمه تعهدی عمل میگردد ولی درامد ها براساس ماهیت انها به دو دسته تقسیم می شوند.

الف: دسته ای از درامد ها که قابل اندازه گیری بوده و در دسترس باشد و در زمان کوتاهی پس از تشخیص قابل و وصول باشد در این موقع به روش تعهدی عمل میگردد.

ب: دسته دیگر درامد ها ، اندازه گیری و تشخیص ان مشکل است و معمولا ناممکن است و یا وصول ان در دوره مالی یا مدت کوتاهی بعد از دوره مالی قابل اندازه گیری نیست، این درامد ها با استفاده از حسابداری نقدی شناسایی و در دفاتر ثبت میگردد.

در نتیجه در حسابداری تعهدی تعدیل شده هزینهها صرفا در مبنای تعهدی (در زمان ایجاد یا تحمل) شناسایی و در دفاتر منعکس می شوند، در حالی که برخی از درامدها با استفاده از مبنای تعهدی (هنگام تحقق درامد) شناسایی و ثبت و برخی دیگر از درامدها براساس مبنای نقدی (هنگام وصول وجه درامد) شناسایی و ثبت می شوند.

نقدی تعدیل شده:

این روش شباهت زیادی به روش نقدی دارد یعنی درامد ها همانند روش نقدی در زمان وصول وجه نقد ثبت و ضبط میگردد و هزینه ها موقعی شناسایی میگردد که

الف :پرداختی بابت هزینه صورت گرفته باشد و

ب: در ازای تحویل کالا و یا خدماتی اتفاق افتاده باشد. در حسابداری دولتی ایران از مبنای نقدی تعدیل شده استفاده می نمایند.

دیدگاهتان را بنویسید